مقالة للتدريسي ا.د نصيف جاسم محمد بعنوان: واقع ومتطلبات التعليم المحاسبي في العراق وفق المعايير الدولية

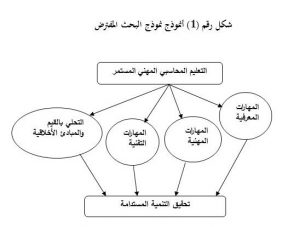

تعد المحاسبة وليدة الحاجات الاقتصادية وقد بات من الضروري لها أن تتكيف مع التغيرات الحاصلة في بيئة الإعمال من ارتفاع حدة المنافسة، الثورة التكنولوجية للمعلومات والاتصالات، توسع الأسواق المالية، انتشار الشركات المتعددة الجنسيات، العولمة، التوجه نحو حماية البيئة من التلوث وتحمل المسؤولية الاجتماعية والتغيرات في طبيعة المهن لسوق العمل، إذ نجد أن للمحاسبين دورا هاما نحو طرح بدائل جديدة لمواجهة تلك التحديات والتغيرات. <br />لم يعد دور المحاسب يقتصر على مجرد أعداد الكشوفات المالية بل يتعداها إلى وظيفة توزيع وتطوير وتحليل المعلومات المالية والاقتصادية وان ذلك كله يتطلب براعة وعناية فائقتين مع توفر مواصفات ومهارات جديدة في المحاسبين لتلبية حاجات سوق العمل للمحافظة على بقاء الخدمات المقدمة من قبل المحاسبة ذات قيمة لزبائنها وكونها تسعى إلى توفير معلومات ذات جوده. <br />أن جودة المعلومات ترتبط بجودة مهنة المحاسبة والتي بدورها ترتبط إيجابيا مع جودة التعليم والتدريب المحاسبي، فالعلاقة متبادلة بين كل من مهنة المحاسبة والتعليم والتدريب المحاسبي إذ يؤثر كل منهما على الاخر، والمجال المهني في الوقت الحالي يجعل من مسالة التغيير والنهوض بالتعليم المحاسبي أمرا ضروريا ويحتم استجابة فعالة لممارسي المهنة والأكاديميين لتقليل الفجوة بين متطلبات سوق العمل والحاجات الجديدة لبيئة الأعمال وبين خريجي الجامعات (من المحاسبين) <br />لذا فان على مهنة المحاسبة آن تحدد القدرات اللازمة التي يتطلب توافرها لممارسة العملية وإيصالها للمجتمع الأكاديمي والتي سيستطيع من خلالها الأكاديميون تحسين واعادة توجيه مواد التعليم المحاسبي وتوسيع أدواته في الوظائف المحاسبية لتلبية القدرات المطلوبة، مما يعني ان التعليم المحاسبي يتيح لمهنة المحاسبة الاضطلاع بالمسؤوليات المناطة بها وتجهيزها بمحاسبين ذوي كفاءة عالية، وبالتالي فان المسؤولية بين المهنة والتعليم المحاسبي هي مسؤولية مشتركة. <br /> -: ) IESمعايير التعليم المحاسبي الدولية ( تتضمن معايير التعليم المحاسبي الدولية أرشادات عامة حول المتطلبات العامة لبرامج التعليم المحاسبي وما يجب أن تتضمنه هذه البرامج من محتوى لتقديمه للطلبة أضافة الى تحديد لمجموعة المهارات التي يحتاجها خريجوا المحاسبة للأنخراط في سوق العمل بعد تخرجهم . حيث يتولى مجلس المعايير الدولية للتعليم المحاسبي (International Accounting Educ ), والذي تم تشكيله من قبل الاتحاد ation standards IAESB ) مهمة وضع هذه المعايير والاشراف على تحديثها وتطويرها بأستمرار لضمان IFACالدولي للمحاسبين ( مواكبتها لحاجات ومتطلبات سوق العمل . حيث تتضمن معايير التعليم المحاسبي حتى الآن سبعة معايير تلخص بالآتي :- المعيار الأول :- لمتطلبات القبول في برامج التعليم المحاسبي , حيث يركز على ً ويقدم هذا المعيار تفصيلا طبيعة مدخلات التعليم ومؤهلات الراغبين في الأ. المهنية منها ً نخراط في برامج التعليم المحاسبي وخصوصا المعيار الثاني :- ويهتم هذا المعيار بمضمون ومحتوى برامج التعليم المحاسبي ومناهجه من حيث طبيعة المعارف الواجب على برامج التعليم المحاسبي تقديمها لطلبتها . <br />المعيار الثالث :- ويتناول هذا المعيار المهارات الواجب تضمينها في برامج التعليم المحاسبي والتي من شأنها من توظيف مهاراتهم في سوق العمل والتعامل مع المشكلات والحالات اليوميةالتي ً تمكين الطلبة مستقبلا يواجهها المحاسبون . المعيار الرابع :- ويتناول هذا المعيار طبيعة الأخلاقيات المهنية التي يجب أن تتضمنها برامج التعليم المحاسبي . حيث يهدف هذا المعيار الى التحقق من أكتساب الطلبة للقيم والتوجهات الأخلاقية التي يحتاجها ممارسوا مهنة المحاسبة . المعيار الخامس :- متطلبات الخبرة المهنية, حيث يهدف هذا المعيار الى تقديم أرشادات حول متطلبات الخبرة المهنية التي تمكن خريجي المحاسبة من ممارستهم أعمالهم بمهنية . المعيار السادس :- وهو بعنوان تقييم الكفاءات المهنية , ويهتم هذا المعيار بآليات تقييم الكفاءة المهنية لطلبة برامج التعليم المحاسبي وآليات تقييم هذه الكفاءات وبالشكل الذي يضمن قدرتهم على متطلبات مهنة المحاسبة المعيار السابع :- وهو بعنوان التطوير المهني المستمر , ويهدف الى تقديم أرشادات حول آليات ومتطلبات التطوير المهني المستمر لطلبة برامج المحاسبة