مقالة للتدريسي: م.م حسين علي حسين بعنوان: أثر التكامل بين نظامي محاسبة المسئولية والتكلفة على أساس النشاط على جودة الأرباح بالوحدات الاقتصادية

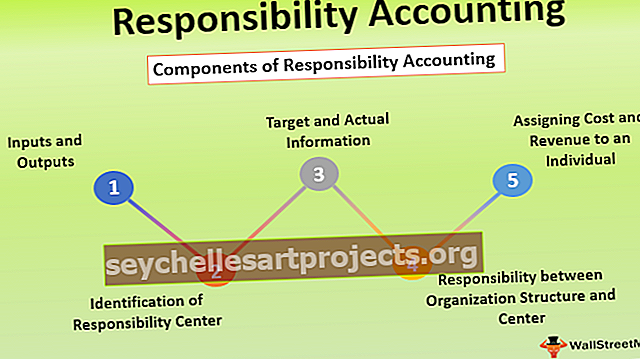

تسهم المحاسبة بدور رئيسي في عملية إدارة المنشآت، بوصفها وسيلة تساعد على توفير المعلومات الأساسية لتوجيه القرارات الإدارية عن طريق توفير معلومات مالية موثوقة عن الأداء المالي لها، وتحديد الموارد المالية اللازمة للقيام بالعمليات المختلفة، وتتبع النفقات ومقارنتها بالميزانية المخصصة لذلك، وتحليل معدلات الربحية، وكذلك التنبؤ بالمخاطر المستقبلية التي يمكن أن تواجه المنشأة بما يعزز من قدرتها على التصدي لأية مخاطر قد تتعرض لها، الأمر الذي من شأنه الانعكاس بصورة إيجابية على النجاح المالي لها. ولقد أضحى الاهتمام بتطوير النظم المحاسبية ذات أهمية خاصة، بل أنها أصبحت محور أساسي في ضمان جودة العمل، لما لها من دور حيوي في مجال ترشيد التكاليف والتخلي عن التكاليف التي لا تضيف قيمة حقيقية للعملية الإنتاجية، والمساهمة في اتخاذ القرار التنظيمي بشكل مستنير ، ومع التطور الكبير في بيئات العمل التنظيمية ، والمنافسة على المستويات العالمية، فقد برزت حاجة ماسة إلى تطوير نظم محاسبة التكاليف التقليدية، والاستعانة بأساليب قادرة على توفير معلومات أكثر دقة، ووضوحا ، وملائمة لتسهيل صناعة القرارات على المستويات الإدارية ولقد ظهرت العديد من النظم التي يمكن الاعتماد عليها في حساب التكاليف بداخل المؤسسات، مثل: تحليل نقاط التعادل تحليل العلاقة بين التكلفة والحجم"، وتحليل التكلفة على أساس النشاط، وبطاقة الأداء المتوازن، ومحاسبة المسئولية، والأداء البيئي ، ولعل أبرز تلك النظم التي يتم الاستعانة بها على نطاق واسع في المنشآت المختلفة في الوقت الحالي هما محاسبة المسئولية، ومحاسبة التكلفة على أساس النشاط ، وتعرف محاسبة المسؤولية على أنها أحد أنماط المحاسبة التي ترتكز بصورة أساسية على الوحدات التنظيمية المتمثلة في الأقسام المختلفة الموجودة بداخل البيئات التنظيمية لجعل الإدارة أكثر قدرة على تقييم الأداء الخاص بتلك الأقسام استنادًا إلى الكفاءة والفاعلية الخاصة بالموارد المتاحة لديهم ، ولقد ظهرت محاسبة المسئولية؛ بهدف توفير المعلومات المحاسبية، وتقديم تقارير الأداء التشغيلي عن عمل المسؤولين في الأقسام والإدارات الرقابية ، وتقييم أدائهم في إطار المسئولية المنوطة بهم النابعة من الصلاحيات الممنوحة لهم من الإدارة العليا .<br />ويمكن التعامل مع نظام محاسبة المسئولية على أنه أحد نظم التحكم الإداري القائمة على مبدأ تفويض السلطات، وإسناد المسئوليات للأخرين ؛ حيثما يتم إسناد المسئوليات، وتفويض المهام إلى المدير المسئول عن مراكز القوى بداخل المنظمة. <br /><br />