مقالة بعنوان : ضريبة القيمة المضافة (VAT): مفهومها وأهميتها

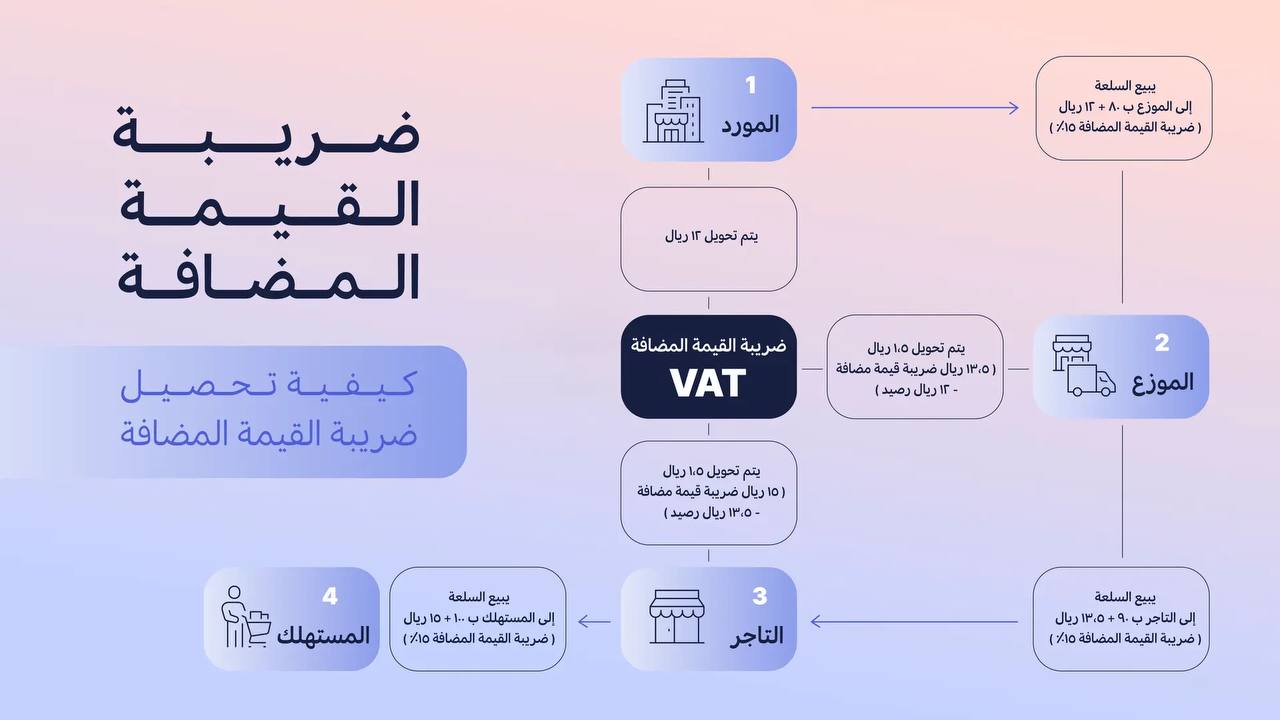

مقالة للتدريسي م.د حامد المرزوك<br />تُعتبر ضريبة القيمة المضافة واحدة من أهم الضرائب غير المباشرة التي تُفرض على السلع والخدمات في العديد من الدول حول العالم. تم تصميمها كوسيلة لجمع الإيرادات الحكومية وتعزيز الاقتصاد، حيث تُفرض على كل مرحلة من مراحل سلسلة الإنتاج والتوزيع.<br />مفهوم ضريبة القيمة المضافة<br />ضريبة القيمة المضافة هي ضريبة تُفرض على الفرق بين تكلفة إنتاج السلع والخدمات وسعر بيعها. تُجمع الضريبة في كل مرحلة من مراحل سلسلة الإنتاج، بدءًا من المصنعين إلى التجار، حتى وصول المنتج النهائي إلى المستهلك. وبالتالي، يتم فرض الضريبة على القيمة المضافة في كل مرحلة، مما يساعد على ضمان عدم حدوث تكرار في تحصيل الضرائب.<br />كيفية احتساب ضريبة القيمة المضافة<br />تُحسب ضريبة القيمة المضافة كنسبة مئوية من سعر البيع. على سبيل المثال، إذا كان سعر المنتج 100 ريال ونسبة الضريبة 15%، فإن قيمة الضريبة ستكون 15 ريالًا، ليصبح السعر النهائي للمنتج 115 ريالًا.<br />أهمية ضريبة القيمة المضافة<br />1. زيادة الإيرادات الحكومية: تُعتبر ضريبة القيمة المضافة مصدرًا رئيسيًا للإيرادات الحكومية، مما يساعد في تمويل الخدمات العامة والبنية التحتية.<br />2. تعزيز الاقتصاد: تُشجع على الاستهلاك والاستثمار من خلال تقليل التهرب الضريبي، حيث تُفرض الضريبة على كل مرحلة من مراحل الإنتاج.<br />3. تبسيط النظام الضريبي: تعتبر ضريبة القيمة المضافة أكثر شفافية ووضوحًا من بعض الضرائب الأخرى، مما يسهل عملية التحصيل والإدارة الضريبية.<br />4. تشجيع التصدير: عادةً ما تُعفى الصادرات من ضريبة القيمة المضافة، مما يساعد الشركات على التنافس في الأسواق العالمية.<br />التحديات المرتبطة بضريبة القيمة المضافة<br />رغم فوائدها، تواجه ضريبة القيمة المضافة بعض التحديات، مثل:<br />• تأثيرها على الأسعار: قد تؤدي إلى زيادة الأسعار على المستهلكين، مما يؤثر على القدرة الشرائية.<br />• التعقيد الإداري: تتطلب من الشركات إدارة حسابات دقيقة وتقديم تقارير منتظمة، مما يزيد من الأعباء الإدارية.<br />